Este consiste en una reducción del 50% de la tasa general, ya que en las facturas que emi8tan los contribuyentes deberán de señalar la tasa del 8%.

Vigencia durante 2019 y 2020

¿A quiénes aplica?

Se aplica a personas físicas y morales, que cumplan con los requisitos y que realicen las actividades de enajenación de bienes, prestaciones de servicios independientes u otorgamiento del uso o goce temporal de bienes.

¿A quiénes no aplica?

- Enajenación de bienes inmuebles y bienes intangibles.

- Suministro de contenidos digitales.

- Importaciones de bienes y servicios.

- Contribuyentes publicados en las listas del SAT del 69, 69-B y 69-Bis del CFF

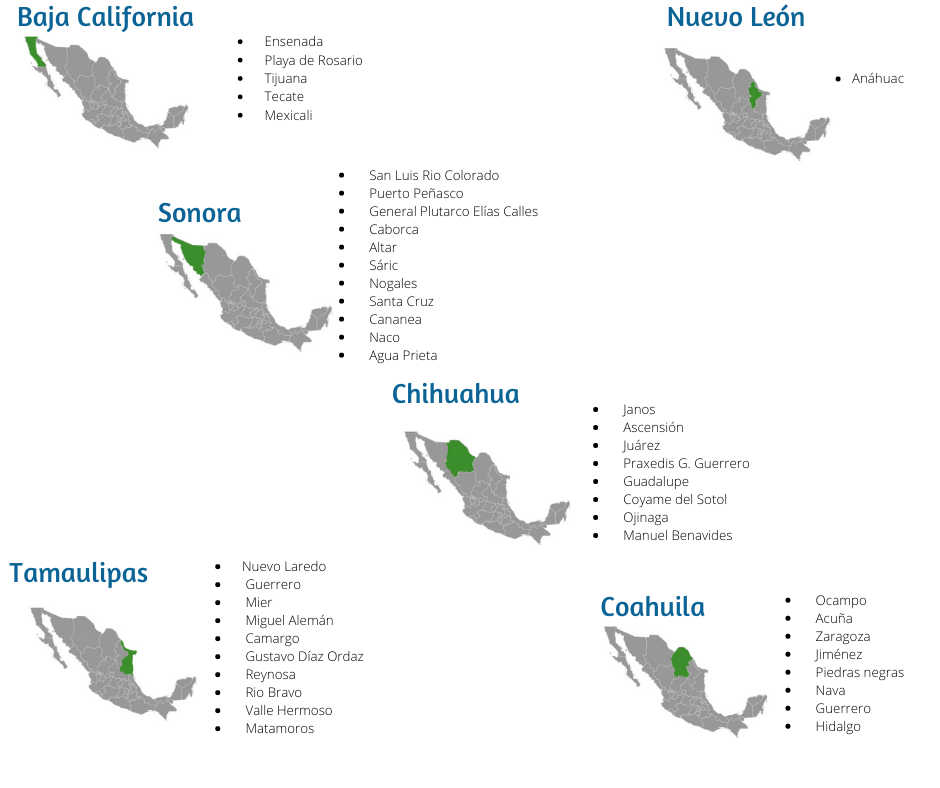

Municipios considerados como región fronteriza norte.

Requisitos para Facturar el IVA a tasa 8%:

1- El emisor deberá presentar un “aviso para aplicar el estimulo fiscal del IVA en la Región Fronteriza Norte” ante el SAT. (Regla 11.11.2)

- Deberá esperar a que transcurran 72 horas después de la presentación del aviso para que se releje la aplicación del estimulo, agregando en el CFDI usando la opción o valor “IVA Crédito Aplicado del 50%”

- Si tu RFC no aparece en la LCO del SAT como contribuyente que puede usar el estimulo, no podrás timbrar al 8%.

2-Cabe mencionar que si el valor del atributo “ClaveProdServ” es“01010101” no se podrá usar el IVA al 8.

- En caso de que se trate de Facturas Globales, no aplicará esta restricción.

- El SAT mediante el Catalogo c_ClaveProdServ identificara las claves de productos o servicios que no clasifiquen como correspondientes a bienes o servicios no sujetos a los beneficios del estimulo del IVA. (Regla 11.11.3)

A continuación se proporciona el video Chat que el SAT ofreció para las dudas sobre el 8% Región Fronteriza.

Hugo Mora

Adriana

Romero Yepez

Adriana