Un CFDI (Comprobante Fiscal Digital por Internet), es cualquier tipo de comprobante Fiscal realizado de manera Digital y certificado por el SAT, ya sea a través de un Proveedor Autorizado de Certificación o directamente por el Servicio de Administración Tributaria SAT.

Los emisores de los CFDI’s debe de almacenarlos en medios magnéticos, ópticos o cualquier otro medio de almacenamiento informático (CD, DVD, Disco Duro, etc.). Existen diversos tipos de CFDI, entre los más utilizados se encuentran los de Ingresos, Egresos y tipos de CFDI

Información que contiene un CFDI

- Datos del Emisor del comprobante fiscal

- Datos del receptor del comprobante fiscal

- El folio fiscal

- No. de Certificado Digital

- No. Serie Certificado SAT

- Conceptos que se hayan pagado

- Cadena Original del Complemento de Certificación Digital del SAT

- Sello Digital del CFDI

- Sello Digital del SAT

- Entrega de un archivo XML

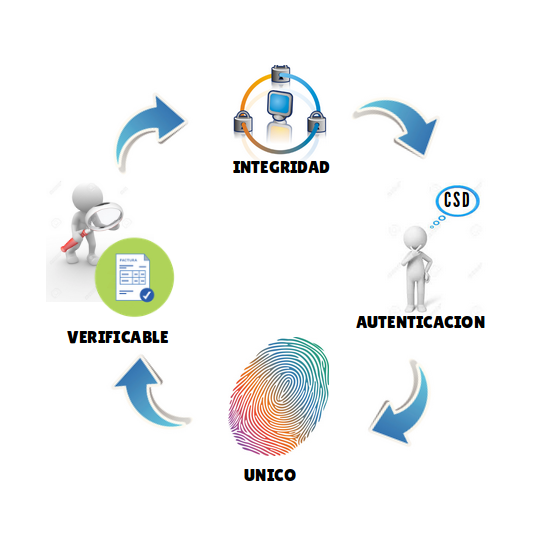

Características de CFDI

1.- Integridad:

La información contenida en un CFDI no puede manipulares ni modificarse sin que se detecte.

2.- Autenticidad:

La identidad del emisor del comprobante puede verificarse a través de su Certificado de Sello Digital.

3.- Único:

Cada CFDI lleva registrado un identificador único otorgado por un PAC (Proveedor Autorizado de Certificación que lo convierte en único ante su destinatario y ante la Administración Tributaria.

4.- Verificable:

La persona que emite un CFDI no podrá negar haberlo hecho.

¿Que es el CFDI 3.3?

CFDI 3.3 es una actualización a las reglas de emisión de Comprobantes Fiscales Digitales por Internet expedida por el SAT en Julio de 2017 que entrará en Vigor el 1 de enero de 2018 después del periodo de convivencia con el CFDI 3.2. Básicamente se busca que la versión CFDI 3.3 simplifique la emisión de la factura electrónica y la introducción del Complemento de Pago.

La versión CFDI 3.3 ayuda a la mejora de algunas problemáticas en la emisión de facturas, como pude ser:

- Poca eficiencia en el proceso de facturación

- No hay una estandarización en la información

- Datos con longitudes excesivas

- Complejidad en el cálculo de impuestos

- Imposibilidad de relacionar pagos

- Emisión de comprobantes a receptores inexistentes

- Comprobantes en cero y/o negativos

Cleo